Budget mobilité obligatoire au 1er janvier 2026 : le guide

Budget mobilité obligatoire au 1er janvier 2026 (Belgique) : comment s'y préparer ?

Le budget mobilité devient obligatoire en Belgique à partir du 1er janvier 2026. Cette nouvelle mesure fait beaucoup parler d'elle, mais concrètement, qu'est-ce que cela va changer pour vous et votre entreprise ?

Dans cet article, LIZY fait justement le point sur cette obligation. Qui est concerné ? Comment cela fonctionne ? Et surtout, que devez-vous anticiper dès maintenant pour vous adapter sereinement à ces changements ?

Asseyez-vous confortablement, et suivez-nous dans cette analyse !

Le budget mobilité est-il vraiment obligatoire ?

Qu'est-ce que le budget mobilité en Belgique ?

Le budget mobilité est un dispositif qui permet aux employeurs belges de proposer des systèmes de transport flexibles à leurs employés. Si ces fonds dédiés peuvent toujours être utilisés pour l'usage d'une voiture de société, il peuvent aussi l’être pour recourir aux transports en commun, trottinettes électriques, bus, trains ou autres options de mobilité durable.

Vous souhaitez en savoir plus à ce propos ? N'hésitez pas à consulter notre guide complet sur le budget mobilité !

Zoom sur l'accord gouvernemental du budget mobilité

L'accord gouvernemental belge sur le budget mobilité est à la source d'une réelle transition, faisant de cette option une obligation légale pour les entreprises proposant des voitures de société, et ce, dès 2026. Mais rassurez-vous : si cela peut sembler contraignant de prime abord, cette mesure est en réalité avantageuse, tant pour les employeurs que pour les travailleurs.

Les avantages pour les travailleurs

Si cette réforme du budget mobilité encourage certes le verdissement des pratiques en entreprise, tout en étant intéressante fiscalement, elle répond par la même occasion aux attentes croissantes des collaborateurs en matière de mobilité durable et de flexibilité. L'objectif est qu'ils puissent désormais choisir d'autres moyens de transport que le traditionnel véhicule de société.

Par conséquent, cela influe aussi positivement sur la satisfaction au travail.

Qui est concerné par l'obligation du budget mobilité 2026 ?

Contrairement à ce que l'on peut entendre depuis quelques mois, le budget mobilité ne devient pas obligatoire pour toutes les entreprises au 1er janvier 2026. En réalité, cette obligation concerne uniquement les employeurs qui proposent déjà des voitures de société à leurs équipes.

Le nouveau cadre légal s'appuie sur un principe des plus simples : tout salarié éligible à une voiture de société aura désormais le droit, à la place, de bénéficier du budget mobilité.

Mise en œuvre du budget mobilité par l'employeur

Concrètement, si votre entreprise propose des voitures de société mais n'inclut pas encore le budget mobilité dans son mode de fonctionnement, vous devrez le mettre en place avant le 1er janvier 2026. Vos collaborateurs auront alors le choix entre leur voiture de société habituelle ou les alternatives du budget mobilité entreprise.

Bonne nouvelle : ce chamboulement du budget mobilité obligatoire belge ne devrait pas avoir d'impact fiscal négatif sur votre organisation.

Les évolutions du budget mobilité 2026 : ce qui change concrètement

Bien que les modifications soient importantes en 2026, le socle demeure le même dans la mesure où les 3 piliers du budget mobilité perdurent. Voici un zoom sur chacun d'entre eux.

Pilier 1 : la voiture de société électrique

Le premier pilier du budget mobilité offre toujours le droit à une voiture de société, mais celle-ci doit être 100 % électrique à partir de 2026.

A savoir : cette option reste facultative.

Pilier 2 : les moyens de transport durables et frais de logement

Le deuxième pilier couvre l'ensemble des déplacements durables et permet aux salariés de se déplacer via les transports en commun, trottinettes électriques, covoiturages, vélos électriques et autres systèmes verts, de façon intéressante.

Attention : si vous optez pour les voitures de ce pilier, elles devront être 100 % sans émission à partir de 2026.

Quid des frais de logement ? Ce deuxième pilier permet également de financer, sous conditions, une partie de votre emprunt hypothécaire ou de votre loyer. C’est notamment le cas si vous travaillez au moins à 50 % ou si vous habitez à moins de 10 km de votre lieu de travail.

Découvrez comment financer votre loyer avec le budget mobilité

Pilier 3 : le versement du solde

Le troisième pilier du budget mobilité concerne le solde qui n’aurait pas été utilisé en fin d'année. Ce montant est versé en espèces au salarié, mais attention : il sera préalablement soumis à une cotisation ONSS de 38,07 %.

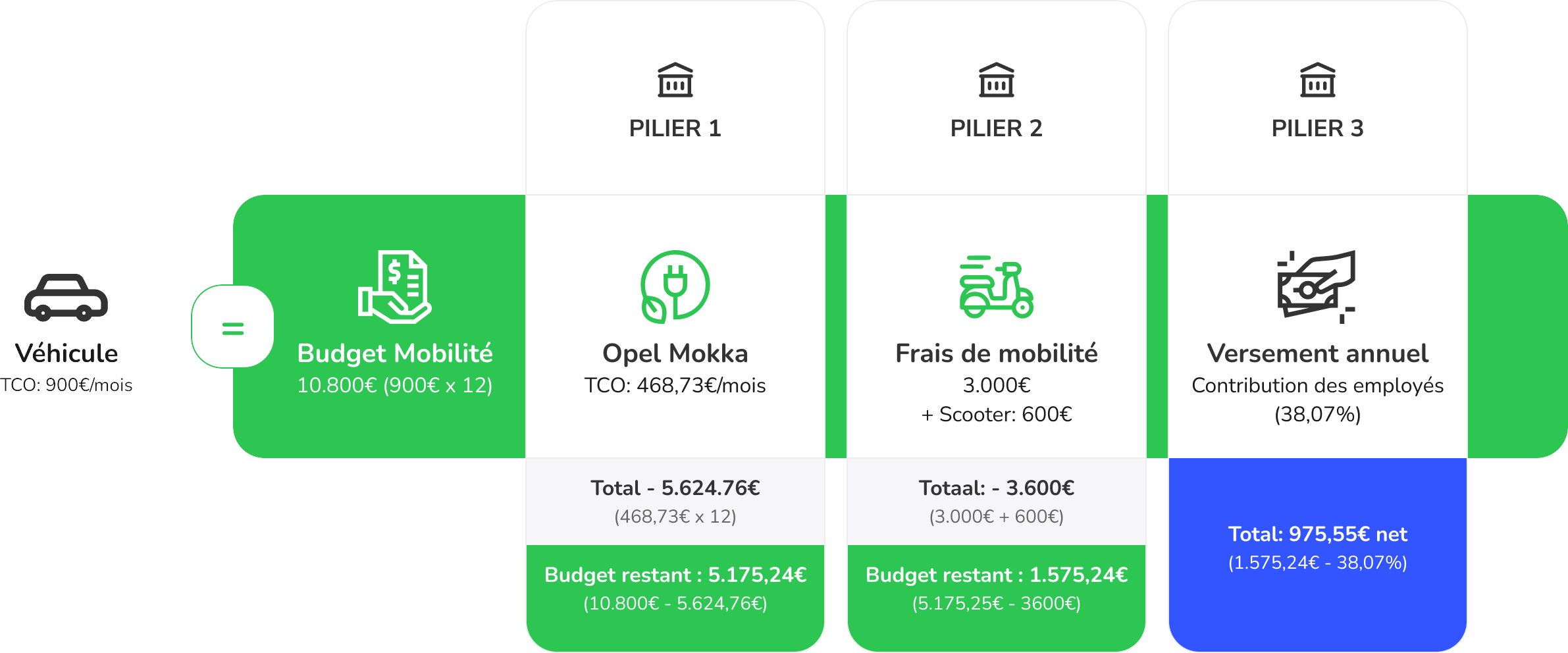

Cas pratique : un budget mobilité en action

Exemple de redistribution d'un budget mobilité annuel de 10 800 € (900 € × 12) : achat d'un véhicule d'entreprise (pilier 1), dépenses de mobilité douce / partagée (pilier 2) et versement net en fin d'année (pilier 3).

Le budget mobilité pour tous, une extension envisagée

À terme, proposer un budget mobilité pour tous est envisagé, y compris dans les entreprises qui ne proposent pas de véhicules de société à l'heure actuelle. Mais il reste encore beaucoup à faire, tant sur le plan juridique que fiscal et pratique, avant de pouvoir concrétiser ce projet.

Il suffit de penser au calcul du budget mobilité pour les employés qui n'ont pas de voiture aujourd'hui, mais qui bénéficient par exemple d'une indemnité pour leurs déplacements domicile-travail.

Les entreprises doivent également disposer du temps nécessaire pour s'adapter et mettre en œuvre ces évolutions réglementaires.

Pourquoi rendre obligatoire le budget mobilité ?

Cette nécessité résulte de la volonté gouvernementale de promouvoir la mobilité durable et de réduire l'impact des voitures de société sur l'environnement. Les travailleurs ayant droit à ce système de locomotion peuvent donc l'échanger contre un budget mobilité, afin de profiter d'options de transport plus diversifiées.

À qui est destiné le budget mobilité obligatoire ?

Les salariés ne peuvent pas être contraints de renoncer à leur voiture de fonction en échange du budget mobilité. C'est sans doute un soulagement pour beaucoup ! Toutefois, les employeurs qui proposent aujourd'hui des voitures de société seront tenus, à partir du 1er janvier 2026, de proposer le budget mobilité en guise d'alternative.

Le budget mobilité est-il compatible avec le plan cafétéria ?

À première vue, la réponse est oui.

Cependant, il faut rester vigilants à ce sujet. Si le gouvernement étend cette exigence aux entreprises qui n'offrent pas de voiture de société aujourd'hui, cette nouvelle politique de mobilité pourrait remplacer le plan cafétéria.

En effet, ces deux systèmes semblent difficilement compatibles.

Quel est le montant maximal d'un budget mobilité ?

Aujourd'hui, le calcul du budget mobilité se base sur le TCO, coût total de possession en français, de la voiture de société qui est échangée ou à laquelle l'employé a droit. Dans le cas d'un véhicule en leasing voiture, il s'agit du prix du leasing, incluant le carburant, l'entretien, les pneus, etc., majoré de toutes les charges fiscales.

.avif)

.jpeg)