Budget mobilité pour loyer & crédit hypothécaire (Belgique 2026)

.jpeg)

Payer son loyer, son crédit hypothécaire ou ses frais de logement avec un budget mobilité en 2026 ?

Oui, vous pouvez utiliser votre budget mobilité pour financer votre loyer ou votre crédit hypothécaire, sous conditions ! Cette possibilité vous permet de transformer votre enveloppe transports en solution de financement pour vos frais de logement, ce qui est extrêmement intéressant…

Nous l’entendons de plus en plus circuler dans les services RH ou autour des machines à café : si vous habitez dans un rayon de 10 kilomètres autour de votre lieu de travail, ou si vous télétravaillez au moins 50 % du temps, votre budget mobilité peut partiellement couvrir vos frais de logement. Une aubaine qui consiste simplement à échanger votre voiture de société contre un budget encore plus attractif pour vous.

Cette flexibilité s'inscrit dans le cadre du budget mobilité en Belgique, de plus en plus plébiscité par les employeurs et les salariés belges. Dès 2026, ce dispositif deviendra même obligatoire pour toutes les entreprises proposant actuellement une voiture à leurs employés. Outre la promotion des transports durables, il vous permet aussi d’alléger vos charges de logement.

Comment fonctionne concrètement le budget mobilité ? Quelles sont les conditions à respecter pour pouvoir y prétendre ? Et surtout, comment maximiser cet avantage fiscal pour vos frais d'habitation ? Découvrons ensemble toutes les clés de ce dispositif encore méconnu.

Qu'est-ce que le budget mobilité ?

Pour tout savoir à ce sujet, découvrez notre guide complet sur le budget mobilité !

Définition et montant du budget mobilité

Le budget mobilité est un système légal belge qui permet aux travailleurs d'échanger leur droit à une voiture de société contre un montant annuel flexible. Ce budget, basé sur le TCO (Total Cost of Ownership) de la voiture de société restituée, peut être librement dépensé selon trois piliers distincts.

A savoir : le montant du budget mobilité varie entre 3 233 € et 17 244 € par an en 2026 (montants indexés), sans pouvoir excéder 20 % de la rémunération brute totale du travailleur.

Les trois piliers du budget mobilité

Pilier 1 – Une voiture de société respectueuse de l'environnement. Vous pouvez ainsi disposer d’un véhicule écologique, aux frais de l'employeur. En effet, à partir du 1er janvier 2026, seules les voitures zéro émission seront acceptées dans ce pilier.

Pilier 2 – Mobilité durable et frais de logement. Du vélo électrique aux abonnements de transport, en passant par une partie de votre loyer ou crédit hypothécaire, ce pilier vous offre des options diversifiées pour décliner l’utilisation de votre budget mobilité !

Pilier 3 – Versement du solde, en espèces. Le solde restant de ce budget vous est versé en fin d'année, après déduction d'une cotisation ONSS de 38,07 %.

Guide LIZY : Les 3 piliers du budget mobilité

Pilier 2 : le budget mobilité pour le loyer et les frais de logement

Loyer et budget mobilité : les chiffres

Concernant l'usage du budget mobilité pour payer les loyers et crédits hypothécaires, les chiffres parlent d'eux-mêmes. En effet, en 2023, 77 % des travailleurs belges s'en sont servi pour leurs frais de logement, contre seulement 45 % en 2021 et 52 % en 2022. Cette explosion s'explique facilement, dans la mesure où les ménages belges consacraient en moyenne 30,6 % de leur budget total à leur logement en 2024.

D'ailleurs, 1 Bruxellois sur 7 échangerait sa voiture de société contre un budget mobilité.

Qui plus est, s’en servir pour les frais de logement ne nuit pas à la préservation de l'environnement ! Au contraire :

- Les travailleurs combinent intelligemment financement de loyer et mobilité douce ;

- Le télétravail permet de réduire les trajets ;

- La voiture de société est combinée avec des options durables ou remplacée par elles ;

- Les solutions multimodales se développent.

Conditions d'éligibilité pour les frais de logement

Pour utiliser votre budget mobilité afin de payer votre crédit hypothécaire ou votre loyer, vous devez respecter l'une de ces conditions :

✅ Votre domicile se situe dans un rayon de 10 kilomètres autour de votre lieu de travail. Cette distance de 10 km a été doublée depuis le 1er janvier 2022 ;

✅ Vous télétravaillez au moins 50 % de votre temps de travail ;

✅ Les sommes concernées correspondent au loyer ou au remboursement du capital et des intérêts d'un prêt hypothécaire ;

✅ Vous devez pouvoir prouver que vous êtes redevable de ces montants, au moyen d'un contrat de location ou de prêt.

Combinez voiture de société et loyer, dans le cadre du budget mobilité : exemple

Vous devez le savoir : financer votre loyer ou votre crédit hypothécaire, à l'aide de votre budget mobilité, ne signifie pas forcément que vous deviez abandonner votre voiture pour autant ! Il en va d'ailleurs de même pour les autres modes de transport financés par l'entreprise.

Voici un exemple concret de la façon dont vous pouvez utiliser cette enveloppe :

Montant du budget mobilité : 12 000 € (basé sur le TCO de l'ancienne voiture de société).

Répartition optimale envisageable chaque année :

- 7 500 € → Voiture électrique de société (pilier 1)

- 3 500 € → Remboursement partiel de votre crédit hypothécaire (pilier 2)

- 1 000 € → Versement en espèces : 619,30 € nets après cotisation de 38,07 % (pilier 3)

Résultat : Vous pouvez conserver votre voiture, financer une partie de votre loyer sans fiscalité, et même percevoir un complément en liquide, simplement grâce à l’optimisation de ce budget mobilité !

Bon à savoir : Le pilier le plus intéressant est le deuxième, puisqu'il n'est soumis à aucune cotisation.

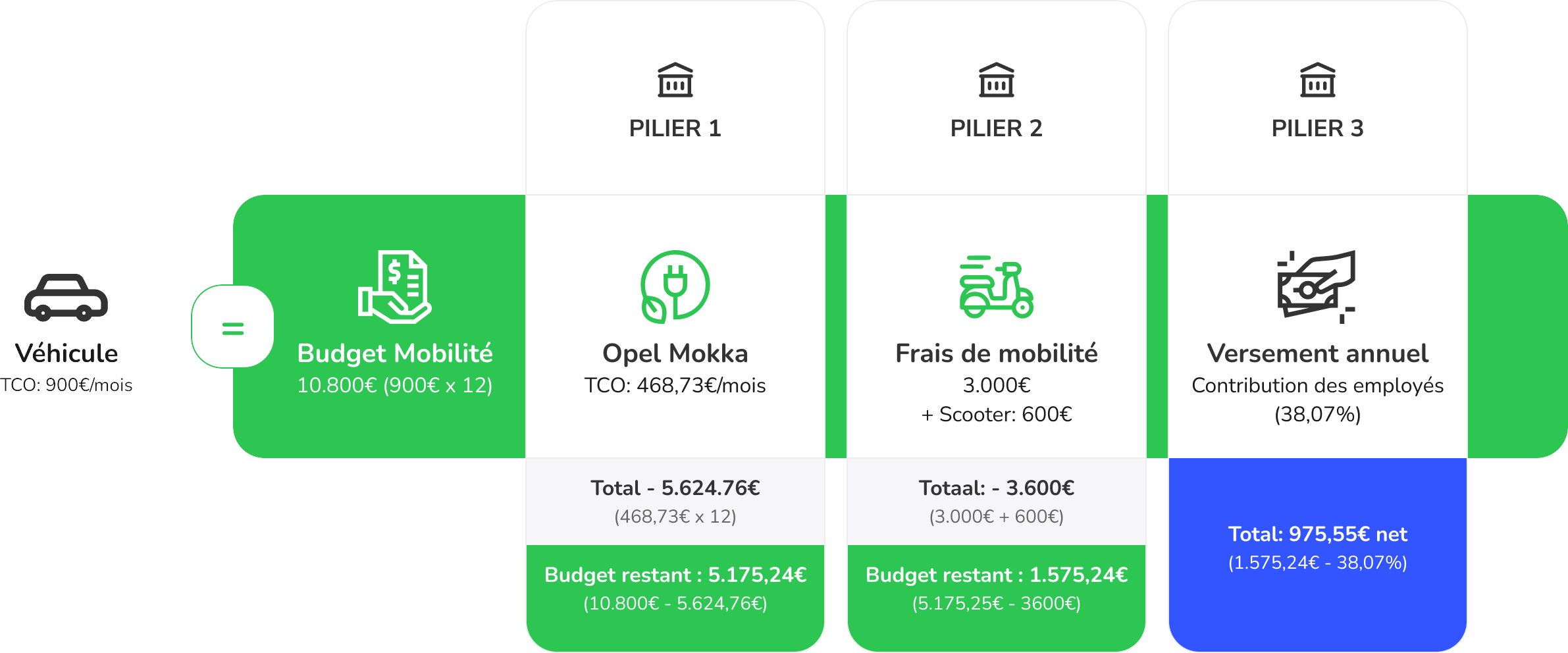

Autre exemple : un budget mobilité en action

Exemple de redistribution d'un budget mobilité annuel de 10 800 € (900 € × 12) : achat d'un véhicule d'entreprise (pilier 1), dépenses de mobilité douce / partagée (pilier 2) et versement net en fin d'année (pilier 3).

Les options de mobilité durable proposées dans le pilier 2

Au-delà des frais de logement, le pilier 2 offre un vaste éventail d'options de mobilité durable, toutes 100 % exonérées d'impôts et de cotisations sociales. Cette exemption fiscale le rend particulièrement avantageux, surtout quand on le combine intelligemment avec une voiture écologique du pilier 1.

Vous pourrez notamment financer :

- Transports publics : Abonnements de train, tram, bus ou métro ;

- Mobilité douce : Vélos ou trottinettes ;

- Solutions partagées : covoiturage, etc. ;

- Location de voitures à l'étranger (maximum 30 jours) ;

- Et bien plus encore...

Avantage familial : Contrairement aux indemnités classiques, le budget mobilité couvre aussi les abonnements pour les membres de votre famille vivant sous votre toit, tant que l'employeur n'a pas spécifié de restrictions.

Avantages de proposer un budget mobilité, pour les employeurs

- Neutralité budgétaire. Votre budget mobilité coûte exactement le même montant que la voiture de société remplacée (identique au TCO), sans mauvaise surprise financière pour l'entreprise ;

- Attractivité RH renforcée. Vous proposez un package salarial moderne qui séduit les talents ;

- Simplification administrative. Depuis 2024, choisissez entre le calcul réel ou forfaitaire du budget mobilité, et ce, pour une période de 3 ans ;

- Image de marque sublimée. Vous vous positionnez en tant qu'entreprise innovante et responsable, ce qui constitue un atout précieux aujourd'hui ;

- Déploiement de la démarche RSE. Proposer un budget mobilité revient à démontrer votre engagement environnemental, au moyen d'actions concrètes.

Les avantages pour les travailleurs

- Flexibilité accrue. Vous pouvez combiner voiture écologique, transports durables ET financement de votre logement selon vos besoins réels, contrairement à une voiture de société imposée et pas toujours pertinente ;

- Optimisation fiscale. Le pilier 2 est entièrement exonéré de charges sociales et d'impôts, ce qui signifie que 3 000 € investis dans le logement ou la mobilité douce = 3 000 € nets économisés ;

- Soulagement financier. 77 % des utilisateurs du budget mobilité paient leurs frais de logement grâce à cette enveloppe, traduisant une aide appréciée actuellement ;

- Évolutivité garantie. Contrairement à une voiture de société figée sur plusieurs années, vous pouvez réajuster annuellement votre stratégie mobilité selon l'évolution de vos besoins ;

- Bénéfice familial étendu. Les abonnements de transports publics financés peuvent aussi couvrir les membres de votre famille, ce qui est intéressant dans de nombreux cas.

Soyez libre de vos choix avec le budget mobilité !

Le budget mobilité fédéral n'est pas réellement « anti-voiture ». Au contraire, c'est un modèle pro-choix. Vous pouvez toujours conduire un véhicule de société électrique tout en vous rendant au bureau de manière durable, ou en remboursant une partie de votre logement.

Pour les responsables RH, c'est une manière d’adopter une politique de rémunération moderne, flexible et attractive. Quant aux employés, cela leur permet d'organiser leur mobilité et leurs frais de logement de manière fiscalement intelligente.

Alors... Pourquoi choisir, quand on peut tout combiner ?

.avif)